如果未来材料IPO顺利成行银泰融通,东岳系旗下上市公司或又添一员。6月27日,东岳硅材(300821)发布公告称,公司参股5.14%的未来材料申请科创板IPO获得上交所受理。此举意味着,东岳系又一家公司有望登陆资本市场。

这是未来材料第三次闯关IPO,不过,公司给外界呈现的成长性却不容乐观。报告期(2022-2024年),未来材料营收分别为5.24亿元、7.21亿元和6.4亿元,归母净利润分别为1.43亿元、2.3亿元和1.65亿元,营收复合增长率为8.72%,盈利的复合增长率更是低于营收。

2025年7月3日,包括未来材料在内,共有12家IPO企业被抽中现场检查,此时距离其提交申报稿仅过去不到一周。与交易所上会审核相比,现场检查是更难过的一关,可以说是IPO企业的噩梦。深交所官网显示,双瑞股份创业板IPO申请于7月5日被终止审核,这标志着2023年首批被抽中现场检查的五家IPO企业已全军覆没,详见《财中社》此前的文章:《双瑞股份创业板IPO终止,现场检查企业集体折戟》。那么,面对高终止率的现场检查,未来材料能过关吗?

关联交易多、新业务爆发待验证

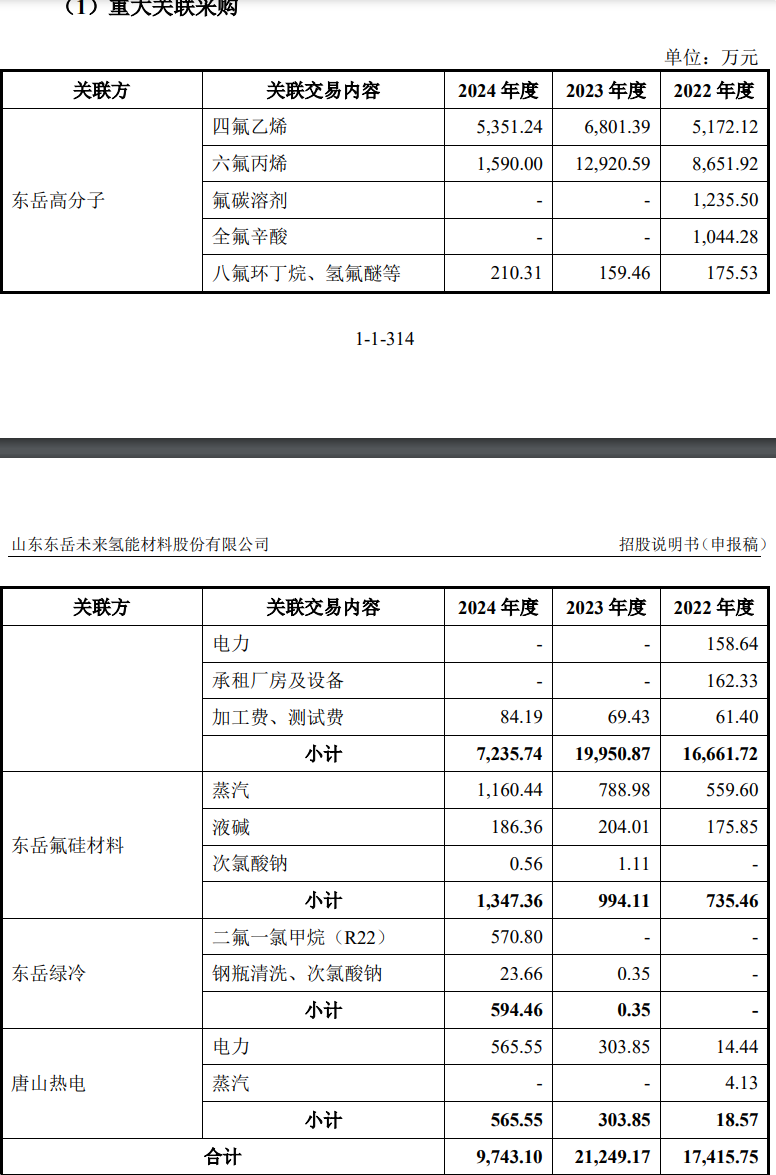

未来材料主要从事高性能含氟功能膜及关键材料、衍生材料的研发、生产和销售,处于特种含氟新材料行业。公司与东岳硅材,在一定程度上互为上下游的关系,上市公司东岳硅材也持有未来材料5.14%的股份,东岳硅材下属的东岳高分子公司与未来材料的关联交易金额较大。

报告期银泰融通,未来材料向关联方出售商品和提供劳务的金额分别为0.73亿元、1.02亿元和0.83亿元,占营收之比分别为14.44%、14.53%和13.09%。公司对东岳高分子销售的产品主要为全氟离子交换树脂、PPVE和含氟表面活性剂等。对此,未来材料解释称,公司是国内实现全氟离子交换树脂规模化量产的少数企业之一,同时东岳高分子为国内唯一能规模化生产氯碱离子膜的企业,因此关联交易具有必要性。

而关联采购的占比更高。报告期,未来材料从关联方采购商品和接受劳务的经常性关联交易金额分别为1.75亿元、2.16亿元和1.02亿元,占比分别为66.74%、67.65%和30.15%。

未来材料从关联方东岳高分子采购的为六氟丙烯,是生产HFPO(六氟丙烷)的原材料。申报稿表示,公司与东岳高分子同处淄博东岳经济开发区内,向其采购原材料响应速度较快,且有利于节省运输成本,具有商业合理性。

2024年以来,为增强自身独立性,减少关联交易规模,未来材料经检验、调试、试生产和下游客户验证等程序后,逐步通过向非关联方采购六氟丙烯替代向东岳高分子采购更高纯度的六氟丙烯来生产下游产品,自2024 年8月后已不再向关联方采购六氟丙烯。不过,这种取消关联采购是否为冲刺IPO的暂时性行为尚值得观察。

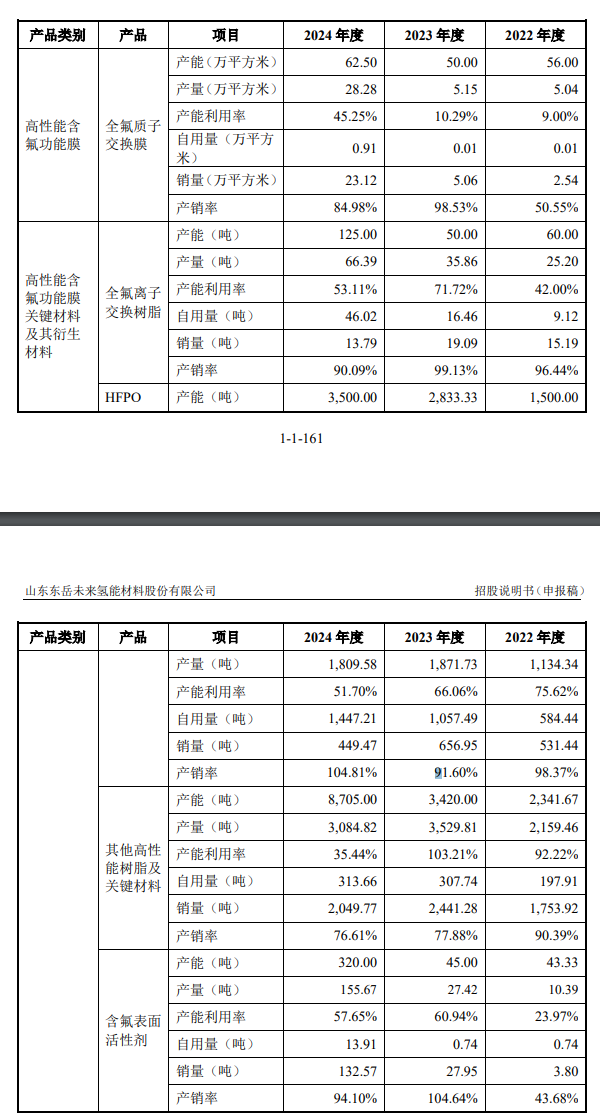

未来材料主营业务收入主要分为高性能含氟功能膜、“高性能含氟功能膜关键材料及衍生材料”,其中后者占大头。报告期,前者营收分别为0.24亿元、0.45亿元和1.54亿元,保持了较快增长;后者营收分别为4.96亿元、6.72亿元和4.6亿元,营收出现萎缩,公司所表现的成长性主要依赖于高性能含氟功能膜的放量。

报告期,公司高性能含氟功能膜数量分别为2.54万平米、5.06万平米和23.12万平米,每平方米价格分别为909.68元、856.12元和655.41元,虽然销量呈现快速增长,不过单价也出现较大下降。

从毛利率看,高性能含氟功能膜毛利率分别为38.21%、52.61%和62.17%,“高性能含氟功能膜关键材料及衍生材料”的毛利率分别为50.02%、56%和41.34%。作为业务大头的“高性能含氟功能膜关键材料及衍生材料”的毛利率在2024年出现较大幅度的下滑,这也导致未来材料整体毛利率从2022年的49.48%下降至46.57%。

产能利用率低仍募集巨资扩产

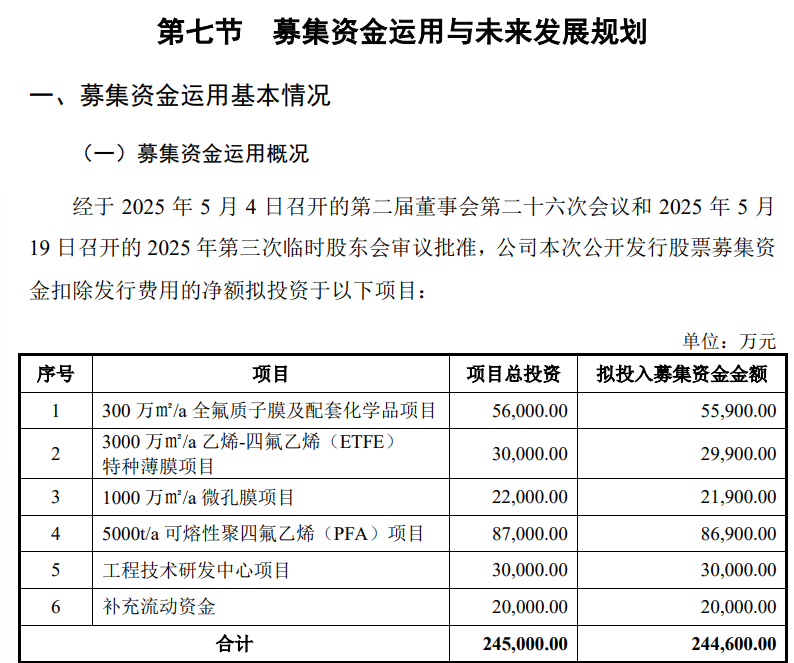

虽然净资产和盈利并不高,但未来材料的募集却很激进。截至2024年底,未来材料归属母公司净资产为14.43亿元,当年归母净利润为1.65亿元,公司募资占发行前总股本比例不超过20%,但其拟投入募集资金金额为24.46亿元,项目总投资为25亿元,除了有2亿元、3亿元分别用于工程技术研发中心、补充流动资金外,其余均用于投产。与净资产相比,募资额再造一个未来材料都绰绰有余。

不过,未来材料目前的产能利用率并不高,如此巨额资金扩产,将面临产能过剩的隐忧。据招股书,公司产品主要分为全氟质子交换膜、全氟离子交换树脂、HFPO、其他高性能树脂及关键材料、含氟表面活性剂等,不过上述产品最高的产能利用率为57.65%,不少产品甚至低于50%。根据募集资金用途,约5.6亿元用于300万平方米/年全氟质子膜及配套化学项目,这是目前公司全氟质子交换膜产能的近6倍,假设募投项目全部达产且产量不变,则届时该产品的产能利用率将从2024年的45.25%急剧下滑到7.8%,产能利用率不足1成。

报告期,未来材料经营活动现金流净额分别为0.33亿元、-0.06亿元和0.91亿元,这主要是应收票据贴现的结果。报告期,公司营收分别为5.24亿元、7.21亿元和6.4亿元,“销售商品、提供劳务收到的现金”分别为1.79亿元、2.83亿元和4.4亿元,占比分别为34.19%、39.23%和68.78%,收现比长期不足70%,公司解释称,主要系公司部分商品销售收取的银行承兑汇票,背书后用于支付购买固定资产、支付货款、接受劳务款项。

过去三年银泰融通,未来材料“购建固定资产、无形资产和其他长期资产支付的现金”分别为0.93亿元、1.33亿元和2.23亿元。即便资本开支快速增长,但公司依然进行了现金分红。报告期,公司现金分红金额分别为0.43亿元、0.44亿元和0.22亿元,累计超过1亿元。

天盛优配提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯